Развитая добыча морских биоресурсов всех видов не только является одним из ключевых условий обеспечения продовольственной безопасности страны, но и гарантирует дополнительные доходы от экспорта. Для этого Россия располагает внушительным промысловым потенциалом – насколько же эффективно он используется?

Сколько мы ловим?

В начале июля Федеральное Агентство Российской Федерации по рыболовству (Росрыболовство) сообщило, что по итогам первого полугодия вылов рыбы российскими промысловиками "превысил" 2 520 тыс. тонн, что на 1% выше результатов аналогичного периода 2023 года. Новость прозвучала достаточно оптимистично – даже несмотря на сравнительно небольшой (почти в пределах статистической погрешности) уровень заявленного прироста объемов добычи.

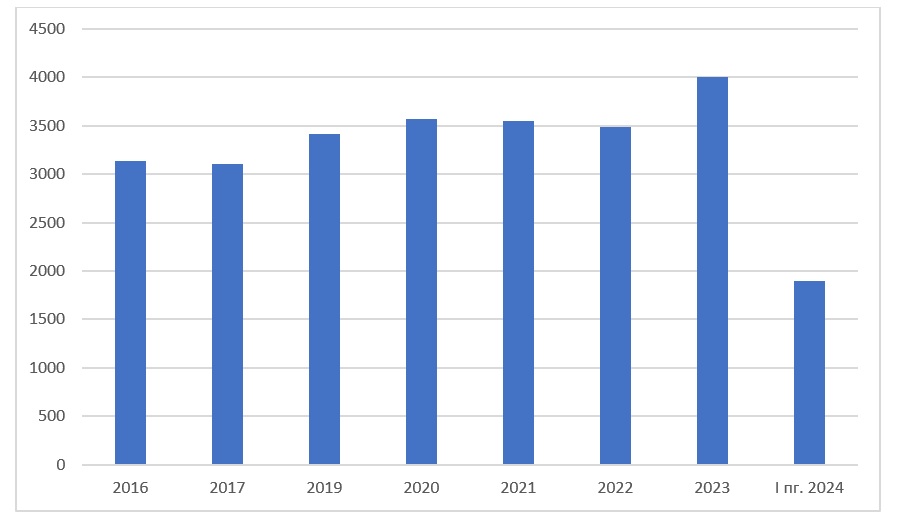

Дело в том, что (по данным Росрыболовства) как раз в прошлом году в России был установлен 30-летний рекорд по вылову водных биоресурсов – 5 300 тыс. тонн. Отметим, что основной вклад в достижение этого результата внесли промысловики Дальневосточного рыбохозяйственного бассейна (РХБ), которым удалось увеличить суммарный улов почти на 15%:

На самом деле – 4 992 ** 4 817,1 *** 5 249,6, **** 2 508,3 (по сумме данных РХБ от источника)

Динамика вылова морских биоресурсов по Дальневосточному бассейну, тыс. тонн / Данные: Росрыболовство

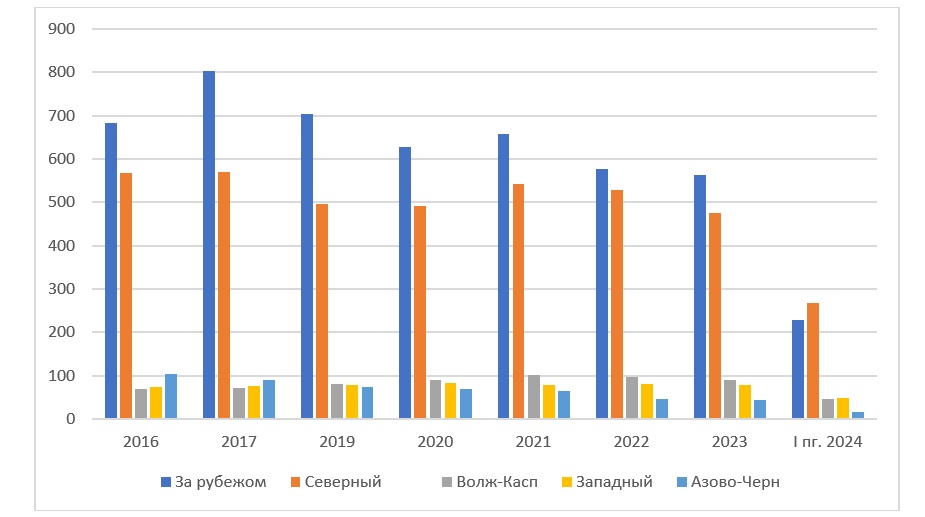

За рубежом | 682,8 | 803,8 | 702,9 | 626,5 | 657,3 | 577 | 562,8 | 229 |

Северный | 566,7 | 569,2 | 495,0 | 492,0 | 541,3 | 527,6 | 474,7 | 268,3 |

Волжско-Касп. | 68,8 | 71,9 | 80,9 | 89,3 | 100,5 | 96,2 | 90,8 | 46 |

Западный | 74 | 75,8 | 78,04 | 83,2 | 78,63 | 81,6 | 78,6 | 49 |

Азово-Черн. | 103,5 | 90,1 | 74,12 | 68,5 | 64,0 | 44,7 | 42,7 | 16 |

Всего: | 4 680 | 4 770 | 4 910 | 4 970 | *5 050 | **4 880 | ***5 300 | ****2 5200 |

За первые же шесть месяцев 2024-го дальневосточники добыли почти 2 млн тонн биоресурсов (+2% в годовом исчислении). Это дает основания ожидать, что в текущем году Дальневосточный РХБ может как минимум повторить прошлогодний рекорд, а то и превзойти его.

Чувствительный (+5,4% в годовом исчислении) прирост объемов вылова продемонстрировали и промысловики Северного РХБ. Подобный результат вселяет надежду, что по общим итогам текущего года северянам удастся не только компенсировать прошлогоднее 10%-е падение уловов, но и вернуться к уровням докризисного 2021-го:

Динамика вылова морских биоресурсов по прочим регионам РФ, тыс. тонн/Данные: Росрыболовство

С учетом сезонного фактора обнадеживающими представляются и полугодовые достижения Западного, а также Волжско-Каспийского РХБ, которые также получают шанс скомпенсировать свои 4-6%-е потери 2023 года. Однако с учетом сравнительно небольших (суммарно менее 200 тыс. тонн в год) объемов вылова, наблюдаемые успехи промысловиков этих бассейнов вряд ли смогут способствовать значительному увеличению производительности отрасли в целом.

На этом фоне серьезные опасения вызывает состояние и перспективы добычи биоресурсов в исключительных экономических зонах иностранных государств, а также в конвенционных районах и открытой части Мирового океана (общие данные приведены в графе "За рубежом"). Промысел в этих районах до недавнего времени занимал второе по результативности место после Дальневосточного РХБ. Уловы здесь снижаются еще с 2017 г, а добыча в январе-июне текущего года достигла лишь порядка 40% суммарного показателя 2023-го.

Впрочем, Росрыболовство (при самой широкой помощи других государственных органов) прилагает значительные усилия для восстановления позиций российских промысловиков в отдаленных районах Мирового океана и на достижения позитивного результата этой последовательной работы можно рассчитывать уже в самое ближайшее время.

В Азово-Черноморском РХБ по результатам I-го полугодия 2024-го объемы вылова составили чуть больше трети добычи всего прошлого года. При сохранении подобной тенденции можно ожидать дальнейшего проседания уловов в РХБ, который еще в 2016-17 гг занимал четвертое место в стране по производительности. По объективным причинам, с тех пор добыча здесь была уменьшена более чем в два раза, а ее оперативное восстановление в условиях дополнительных рисков в связи с проведением СВО пока представляется маловероятным.

Таково в целом положение дел в отрасли и ожидаемые ближнесрочные тенденции его развития. А для перехода от количественных оценок к качественным, стоит ответить еще на два важных вопроса…

Что мы ловим и как перерабатываем?

О соотношении различных видов рыбы в общей корзине российского улова с достаточной степенью точности можно судить по статистике Всероссийской ассоциации рыбохозяйственных предприятий, предпринимателей и экспортеров (ВАРПЭ) за 2023 год:

| Виды рыбы | Вылов, тыс.тонн |

| Минтай | 1 903,9 |

| Лосось тихоокеанский | 608,8 |

| Сардина иваси | 543,9 |

| Сельдь тихоокеанская | 396,1 |

| Треска | 391,2 |

| Пикша | 81,9 |

| Шпрот | 40 |

| Килька | 31,4 |

| Сельдь балтийская | 25,7 |

| Хамса | 14.1 |

*без учета объемов добычи по межправительственым квотам

Структура вылова российскими компаниями по основным видам рыбы, 2023г * /Данные: ВАРПЭ

Как видим, "королем" отечественного промысла по-прежнему остается минтай (до 90% всего вылова), что и обеспечивает его лидерство (при доступных для массового потребителя ценах) на российском рынке и наиболее весомую экспортную долю на рынках внешних. Однако наряду с этим наблюдается положительная динамика и по более ценным (как по питательным, так и по ценовым характеристикам) видам морепродуктов.

Так, вылов "золотой рыбки" – лосося – по итогам 2023-го заметно увеличился в годовом исчислении, по объемам обогнав даже менее дорогую (но также популярную) иваси. И это при том, что добыча данного вида сардин (которые до недавнего времени официально именовались сельдью) в прошлом году оказался максимальным за весь период новейшей истории России с 1992г.

Кстати, не вошедшие в приведенную выше статистику ВАРПЭ официальные данные по промыслу краба свидетельствуют о его приросте на 14% в годовом исчислении – до 29 тыс. тонн. Это сопоставимо с объемами вылова кильки и вдвое больше аналогичного показателя для хамсы – при кратном превосходстве по рыночной стоимости конечной продукции.

Умеренный рост (и даже поддержание на существующем уровне) добычи сравнительно недорогих видов рыбы при поступательном увеличении вылова более ценных морепродуктов – весьма обнадеживающая тенденция, укрепление которой существенно расширит возможности России как по насыщению внутреннего рынка, так и для укрепления экспортных позиций.

Но для того, чтобы рыба и прочие морские деликатесы дошли до потребителя в годном для употребления виде, их мало добыть – необходима еще и качественная, а также (по возможности) максимально глубокая переработка. Как же обстоят дела с организацией этого важного для промысловой отрасли процесса?

К настоящему времени в России насчитывается порядка 1 700 компаний, специализирующихся на переработке водных биоресурсов. Итоговый результат их деятельности за 2023 год Росстат оценивает в 4 400 тыс. тонн. Это на 245 тыс. тонн или на 6% выше показателей 2022-го и не может не радовать.

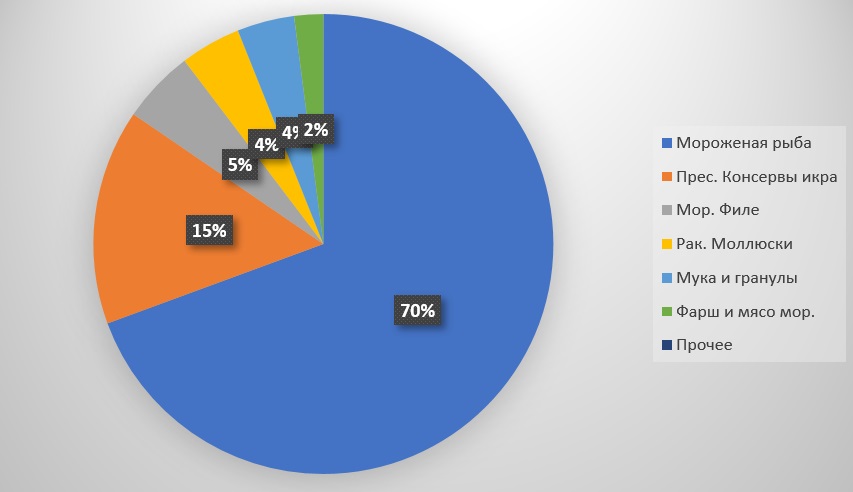

Однако для объективной оценки реальных достижений отечественной рыбопереработки все же стоит более подробно рассмотреть, как при этом распределились приоритеты по выпуску различных видов продукции:

| Вид продукции | Производство в 2023г, тыс. тон | % к 2022г |

| Мороженая рыба | 3 000 | +9% |

| Пресервы, консервы. икра | 655,5 | 0% |

| Мороженое филе | 222 | – 11% |

| Ракообразные, моллюски и т.п. | 184 | +21% |

| Мука и гранулы непищевые | 174 | +10% |

| Фарш и мясо мороженое | 88 | +10% |

| Прочее | 76,5 | – |

Динамика выпуска продукции переработки водных биоресурсов в РФ /Данные: Росстат, Росрыболовство

Как видим, большая часть прироста была обеспечена за счет применения простейших технологий обработки улова (на языке промысловиков-профессионалов "башку отрубил – и в трюм"), в то время как производство чуть более сложной в технологическом плане продукции (мороженого филе) существенно сократилось. Еще любопытнее с учетом рекордных объемов прошлогоднего вылова выглядит нулевой прирост выпуска консервов, пресервов и (особенно!) икры.

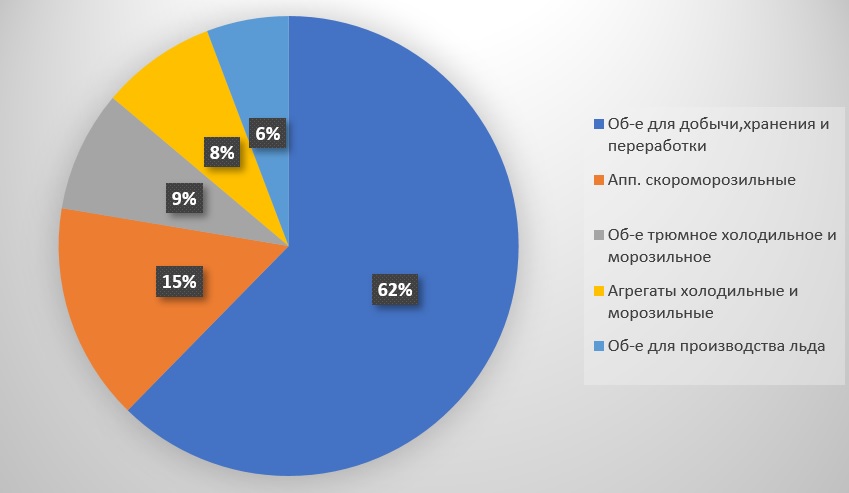

Причины очевидны: сохраняющаяся нехватка высокотехнологичных перерабатывающих мощностей (как береговых, так и бортовых), помноженная на хроническую импортозависимость в этом сегменте судового оборудования. Наглядную картину ассортимента и объема спроса, а также цены вопроса его удовлетворения дает известный "План мероприятий по импортозамещению в судостроительной отрасли РФ на период до 2024г", утвержденный приказом Минпромторга № 2916 от 02.08.2021 года:

| Наименование продукции | Доля импорта до реализации планов импортозамещения | Ежегодный спрос | Доля импорта до 2024г | |

Единицы / комплекты | Млн руб. | |||

| Оборудование трюмное холодильное и морозильное для пищевой продукции | 90% | 45 | 295 | 65% |

| Агрегаты компрессорно-конденсаторные судовые холодильные и морозильные | 80% | 70 | 280 | 60% |

| Аппараты судовые скороморозильные | 90% | 125 | 530 | 65% |

| Оборудование судовое холодильное для пр-ва льда | 80% | 20 | 200 | 60% |

| Оборудование для добычи, хранения и переработки рыбной продукции | 90% | 23 | 2 160 | 75% |

Объем ежегодного спроса на импортозамещение судового оборудования для рыбопереработки, млн руб. / Источник: "План мероприятий по импортозамещению в судостроительной отрасли РФ на период до 2024г"

На фоне столь неоднозначных успехов переработки собственно рыбы, обнадеживающе выглядят результаты работы производителей продукции из морских ракообразных (главным образом крабов) и прочих беспозвоночных. Похоже, в отношении этого промыслового сегмента программа инвестиционных квот ("Квоты под киль") хоть и с некоторым опозданием, но все же начала оказывать свое позитивное действие. А с учетом того, что в 2023-м российские корабелы передали заказчикам сразу пять краболовов, в текущем году выпуск этих морских деликатесов будет расти еще энергичнее.

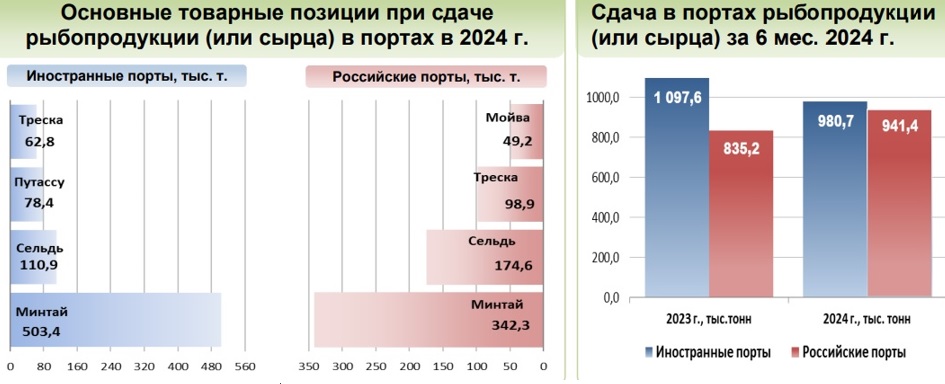

Пока же, за первое полугодие Росстат оценил общие результаты работы отечественных переработчиков водных биоресурсов в 2 100 тыс. тонн, что по итогам всего 2024-го позволяет надеяться (как минимум) на повторение прошлогодних достижений. Дополнительным основанием для подобных надежд является поступательное снижение отгрузок российскими промысловиками добытой рыбопродукции (сырца) в иностранных портах:

Сравнительная динамика сдачи рыбопродукции (сырца) в иностранные и российские порты / Источник: ФГУП "Национальные рыбные ресурсы"

Согласно данным ФГУП "Национальные рыбные ресурсы", в первом полугодии выгрузка сырца в зарубежных портах была сокращена на 10,6% в годовом исчислении. Так, поставки сельди сократились на 38,6%, минтая – на 9,2%, а путассу – на 28,7%. При этом в российские порты рыбопродукции "уплыло" на 12,7% больше, чем годом ранее, в том числе: сельди – на 43,2%, минтая – на 9,8%, а мойвы – на 119,8%.

Сохранение наблюдаемой тенденции до конца года будет означать чувствительный прирост сырьевой базы для отечественной рыбообрабатывающей промышленности. Это создает условия для дальнейшего увеличения выпуска продукции различной степени переработки – конечно при условии одновременного развития производственных мощностей с использованием наиболее современных отраслевых технологий.

А что в перспективе?

По данным отраслевой системы мониторинга Росрыболовства (ЦСМС), к 16 июля общий вылов водных биоресурсов российскими компаниями превысил уже 2 700 тыс. тонн. Комментируя эти достижения, вице-премьер РФ Дмитрий Патрушев отметил, что отечественный рыбохозяйственный комплекс является одним из крупнейших игроков на мировом рынке, а Россия стабильно входит в пятерку мировых лидеров рыболовства.

Эти твердые заявления подтверждают солидные цифры: в соответствии с подсчетами отраслевых экспертов "Россельхозбанка", суммарный оборот рыбохозяйственного комплекса страны только за 2023 г вырос на 15,5% в годовом исчислении – до одного триллиона рублей.

При этом на долю собственно рыболовства и рыбоводства пришлось 660 млрд руб. (+19,6%), а рыбопереработки – 340 млрд руб. (+8,23%). И хотя согласно предварительным оценкам "Росрыболовства" (от 1 августа) объем вылова в 2024-м может оказаться "чуть ниже" рекордного прошлогоднего, он все равно останется на достаточно высоком уровне за последние тридцать лет.

Что же необходимо для поступательного укрепления столь оптимистичных тенденций? Ответ прост – люди, суда и современные технологии. Только эффективное сочетание этих ключевых составляющих позволит рыбохозяйственному комплексу России:

1. В кратчайшие сроки освоить дополнительные объемы под вылов, "освободившиеся" в национальной экономической зоне на Дальневосточном и Северном РХБ в результате приостановки соглашения о сотрудничестве в области промысла морских биоресурсов с Японией (июнь 2022г) и денонсации соглашения о рыболовстве с Великобританией (март 2024г).

2. Значительно расширить зоны вылова в исключительных экономических зонах иностранных государств, а также в конвенционных районах и открытой части Мирового океана – за счет заключения новых/расширения существующих договоров со странами-партнерами (в первую очередь Южной Америки и Африки) как об организации совместной добычи, так и о временном базировании промысловых флотилий.

3. Существенно нарастить как объемы, так и глубину переработки улова, что позволит не только расширить ассортимент морепродукции, но и увеличить добавленную стоимость каждого "хвоста", что необходимо для получения максимальной прибыли при экспортных операциях.

Люди для решения этой триединой задачи в России безусловно есть, необходимые технологии для вылова и переработки морепродуктов будут созданы или оперативно позаимствованы. А о том, как продвигается строительство судов промыслового флота на отечественных верфях, Korabel.ru регулярно рассказывал, рассказывает и будет подробно рассказывать в своих последующих публикациях.